在美國,新的Apple Box是…一個銀行帳戶,蘋果公司的“革命”儲蓄帳戶顫抖為4.15%

蘋果以其“革命性”儲蓄帳戶為4.15%的銀行顫抖

Contents

- 1 蘋果以其“革命性”儲蓄帳戶為4.15%的銀行顫抖

- 1.1 在美國,新的蘋果盒子是…一個銀行帳戶

- 1.2 在四天內,蘋果公司推出的新產品收集了近十億美元. 是的. 儲蓄帳戶. 它尤其允許使用Apple Bank Card:Apple Card購買的“現金返還”.

- 1.3 付費帳戶是美國平均水平的十倍

- 1.4 高盛由蘋果銀行提供的權衡

- 1.5 現金返還在法國仍然沒有普遍存在

- 1.6 蘋果以其“革命性”儲蓄帳戶為4.15%的銀行顫抖

- 1.7 朝著傳統銀行業邁出的又一步一步

- 1.8 對傳統銀行和金融科技初創公司的威脅

- 1.9 蘋果儲蓄帳戶的成功,該帳戶與銀行競爭

- 1.10 我的消息 可自定義

- 1.11 儲蓄,蘋果付款生態系統的最後一塊磚塊

- 1.12 越來越積極的銀行和金融科技競爭者

該新產品非常適合Apple Fintech生態系統,使Apple Card用戶可以將其獎項重定向到儲蓄帳戶,並贏得他們的興趣. 使用和集成與錢包應用程序的簡單性增強了iPhone用戶報價的吸引力,iPhone用戶在美國的市場份額超過50%.

在美國,新的蘋果盒子是…一個銀行帳戶

在四天內,蘋果公司推出的新產品收集了近十億美元. 是的. 儲蓄帳戶. 它尤其允許使用Apple Bank Card:Apple Card購買的“現金返還”.

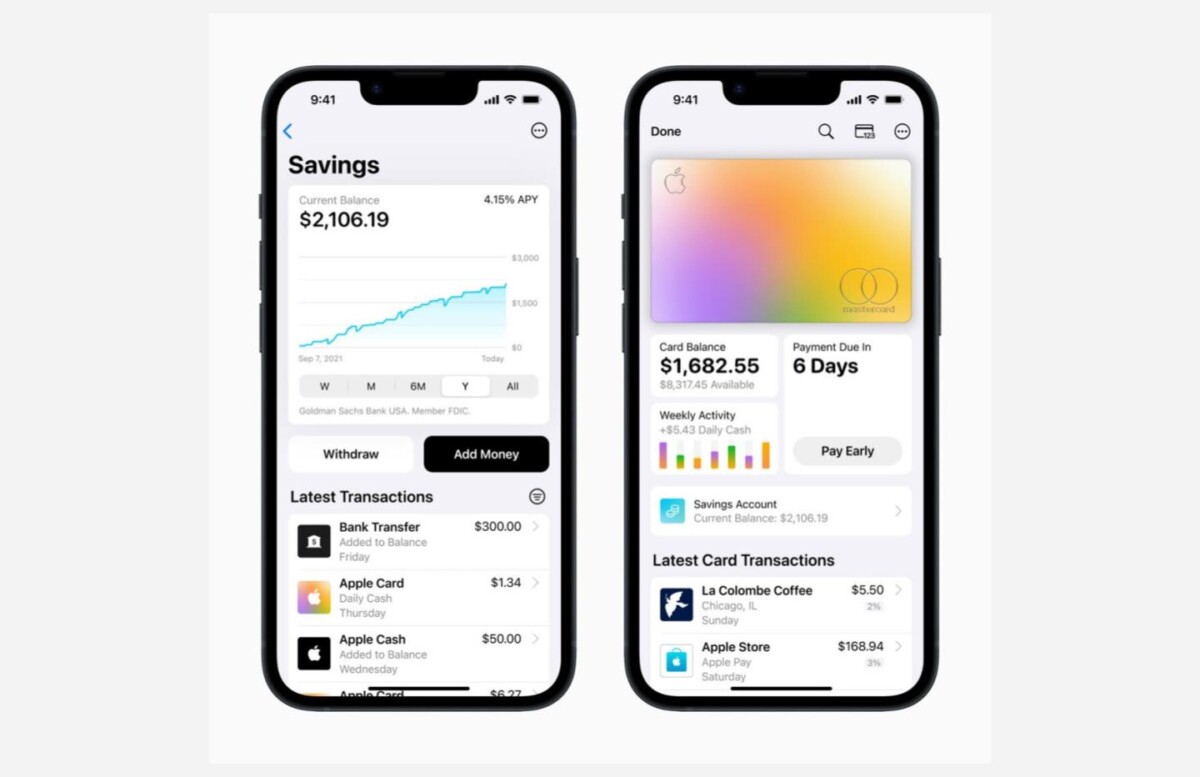

蘋果的最新新穎性既不是計算機,甚至不是應用程序…而是銀行帳戶. 更具體地說是一個儲蓄帳戶. 它於4月17日推出,本週,《福布斯》雜誌說,大約240,000個帳戶開了,美國客戶投入了近10億美元. 為了進行比較,最大的法國在線銀行布索拉瑪(Boursorama)擁有超過500億歐元的儲蓄帳戶.

因此,此儲蓄帳戶將其添加到自2019年以來在美國以來一直存在的Apple Card優惠,這是一家為iPhone提供的移動銀行,其工作原理與Revolut或N26 Eleast這樣的公司的作用。. 用蘋果鑰匙炫耀;該卡不是塑料,而是在鈦中. 到目前為止,報價很難騰飛,但是隨著這個蘋果儲蓄帳戶的重大打擊.

付費帳戶是美國平均水平的十倍

兩個因素解釋了此帳戶的熱潮:第一個是該儲蓄帳戶的利率:4.15%. 它是美國全國利率的十倍. 但是第二個因素是,該儲蓄帳戶首先被認為放置了“現金返還”,蘋果在其帳戶上使用的機制.

“”每當您使用Apple卡付款時,您每天都會得到一份錢. 我們稱其為每日現金. 因此,當您購買早上咖啡或購物時,每次付款都會使用iPhone或Apple Watch付款,您會獲得每日現金購買的2%”, 解釋了蘋果卡詹妮弗·貝利(Jennifer Bailey)啟動時,負責此設備的副總裁. “這是現金,真錢,你可以做你想做的事.“”

高盛由蘋果銀行提供的權衡

您購買的一部分直接捐贈給您的卡. 每筆交易的2%在擁有超過4%的利息的帳戶上,它開始有利.

這對蘋果來說是個好消息,尤其是對於蘋果傾向於推出自己的帳戶的高盛銀行而言. 自推出以來,Apple Card因缺乏客戶和動作而為Goldman Sachs造成了資金,兩年內最多損失了40億美元. 因此,此儲蓄卡是蘋果及其合作夥伴的呼吸.

但是我們看到該系統到達法國的機會很少:自2019年以來,Apple Card的到來是Arlesian. 從技術上講,在iPhone上,一切都準備好容納傳統銀行旁邊的蘋果帳戶,但是每一個即將發布的謠言都被拒絕.

現金返還在法國仍然沒有普遍存在

最重要的是,如果這樣的產品到達法國,您必須記住這將是非常不同的:首先,因為在法國,我們通常的卡是藉記卡,Apple卡是一張信用卡,基於必須償還的貸款有興趣. 在這裡,它比大西洋之外的流行程度要少得多. 然後,由於法國不可能存在蘋果的超級誘人現金返還,因此在美國,信用卡佣金要大得多,因此銀行可以捐出更多的錢.

法國的現金返還優惠僅限於有限的合作夥伴,並通過對銀行進行外部服務。.

蘋果以其“革命性”儲蓄帳戶為4.15%的銀行顫抖

蘋果會走多遠 ? Cupertino公司推出了其儲蓄帳戶,提供了特別有吸引力的條件. 這項倡議對傳統銀行來說是一個真正的挑戰,現在必鬚麵對尺寸的競爭.

如果您沒有遵循新聞,蘋果將更靠近銀行業. 在美國,庫比蒂諾公司四年前推出了蘋果卡,並選擇了 蘋果以後付款 這使得立即購買並在以後支付幾個截止日期.

朝著傳統銀行業邁出的又一步一步

如今,蘋果在蘋果儲蓄帳戶的啟動下邁出了一步邁向傳統銀行業. 10月宣布,蘋果的儲蓄報價已詳細揭示. 與高盛(Goldman Sachs)合作,儲蓄帳戶的年利率為4.15%,最高餘額為250,000美元,實際利率為4.07%. 該帳戶不包括任何佣金,也不需要最低存款或最低餘額.

與傳統的美國銀行相比,蘋果提供有競爭力的利率. 如果某些銀行提供的價格高達5%,其他則為 大通和美國銀行, 他們的傳統儲蓄帳戶僅提供0.01%. 但是,應注意的是,蘋果儲蓄帳戶的利率可能會波動.

該新產品非常適合Apple Fintech生態系統,使Apple Card用戶可以將其獎項重定向到儲蓄帳戶,並贏得他們的興趣. 使用和集成與錢包應用程序的簡單性增強了iPhone用戶報價的吸引力,iPhone用戶在美國的市場份額超過50%.

對傳統銀行和金融科技初創公司的威脅

蘋果儲蓄帳戶對傳統銀行和金融科技初創公司構成威脅,這些初創公司正在努力與蘋果的權力和資源競爭. 目前,蘋果儲蓄帳戶僅適用於美國公民,由聯邦存款保險公司(FDIC)保證.

至於法國可能的可用性,目前似乎很困難. 儘管蒂姆·庫克(Tim Cook)在2019年提到,他希望看到蘋果卡擴展到其他國家,但沒有任何信息表明即將到來. 與高盛(Goldman Sachs)的Apple Card和儲蓄帳戶合作是一個主要障礙,但與當地金融機構的協議可能有助於未來的擴張.

Numerama的未來即將到來 ! 但是在此之前,我們的同事需要你. 你有3分鐘 ? 回答他們的調查

蘋果儲蓄帳戶的成功,該帳戶與銀行競爭

蘋果儲蓄於4月17日推出,每年提供4.15%的流動性報酬. 一周內將贏得240,000人的提議,使蘋果能夠接近十億美元的存款.

5月2日,2023年\ 14:20

我的消息 可自定義

根據您的興趣隨時享受關鍵信息.

選擇您感興趣的主題:

標籤標籤質量標籤主標籤標籤標籤標籤標籤標籤標籤標籤標籤標籤標籤精密標籤標籤標籤質量標籤標籤標籤標籤標籤標籤標籤精密標籤標籤標籤標籤標籤標籤標籤標籤標籤標籤標籤標籤標籤標籤標籤標籤

管理我最喜歡的主題驗證選擇

蘋果於4月17日啟動了其Apple卡支付卡的美國用戶的儲蓄帳戶,支付了4.15%. 據《財富》報導. 第一周將開設240,000個帳戶.

儲蓄,蘋果付款生態系統的最後一塊磚塊

該帳戶稱為“儲蓄”,與美國銀行高盛(Goldman Sachs)合作管理,該帳戶也照顧了專用於Apple卡的帳戶,這是2019年推出的付款方式. 它完全適合蘋果的生態系統,旨在通過帶領他們從單個工具The iPhone進行財務管理的易用性來保留其用戶,該工具在全球範圍內擁有20億人.

儲蓄由Apple Card Cash Back計劃確定的款項自動提供,根據Crone Consulting的說法,Fortune引用的款項將每年產生38億美元. 儲蓄帳戶顯示了錢包中的所有交易,即iPhone的On -obled電子投資組合,自2014年以來,您可以通過Apple Pay應用程序付款而無需付款.

越來越積極的銀行和金融科技競爭者

儲蓄是蘋果金融服務開發策略的最新插圖(在服務啟動後一個月,其分數付款優惠之後一個月.

銀行在一側被金融科技攻擊,另一方面是由加法姆多樣化的. 在這種情況下,我們可以看到最近的EPI公告,該公告將在2023年底開始運行,使用帳戶的即時帳戶作為防禦策略. 該解決方案將允許債務人輕鬆使用其手機付款,只需使用電話號碼或個人債權人的電子郵件或專業人士發布的QR碼.

儲蓄的推出還在幾家美國銀行破產的背景下介入其金融機構,最新的是第一共和國銀行,該銀行將由JP Morgan購買.

選定 為你